御风投资(御“风”而上,风电发展大有可为)

能源体系向净零排放转型,是践行节能理念、实现双碳目标的必经之路。值此第11个全国低碳日之际,埃森哲携风电行业最新洞察与实践经验建言中国风电企业,以积极应对气候变化,推动绿色低碳发展。

在诸多绿色、清洁、可持续的能源形式中,风能以其建设周期短、发电效率较高等优势异军突起。自2009年起,中国风机新增装机容量领跑全球。随着“3060”目标的推进,中国风电行业正迎来前所未有的机遇。

迎风起航,中国风电市场前景广袤

根据全球风能理事会(GWEC)统计,2022年全球风力发电装机容量新增77.6GW。其中,中国新增陆上风电装机容量44.7GW,海上风电装机容量5.1GW,合计约占全球新增总量的64.2%。

未来三年,全球新增风电装机容量将保持15%以上的复合增长率,突破375GW,中国风电新增装机容量占全球比重预计将保持在50%以上,持续引领全球风电增长。

在国内市场,随着国家补贴的退出,陆上和海上风电分别从2021、2022年起逐步迈入平价上网时代。补贴政策调整对风电行业周期性的影响已逐步消除,弃风限装、监管紧缩等因素对风电行业发展的制约减弱,风电市场由政策驱动转变为市场驱动。

同时,风电消纳矛盾在2019年之后得到有效缓解,通过市场机制引导新能源开发布局优化、持续深挖大电网的灵活调节潜力等手段,风电弃风率维持历史低位,2022年风电利用率达到96.8%1,风电行业从周期性增长稳步迈向成长性增长。

平价、竞价市场的来临,对企业自身能力也提出了更高的要求,需要在产品设计、成本模型、质量等多方面寻找优化空间,适应平价产品的市场需求,扩大竞争优势。

风电经济优势凸显随着技术进步和规模效应的不断提升,风电的平准化度电成本持续下降。根据国际可再生能源署(IRENA)统计,2010年至2021年间,全球陆上风电平均度电成本从0.102美元/kWh降至0.033美元/kWh,海上风电度电成本从0.188美元/kWh降至0.075美元/kWh,降幅超过60%。

中国2022年陆上风电平均度电成本0.021美元/kWh,已基本实现火电发电侧平价,海上风电平均度电成本0.045美元/kWh,正向平价快速迈进2。未来在技术创新、装机规模扩大、全产业链优化等多措并举下,风电度电成本有望继续下降,在可再生能源中的成本优势更为凸显。

未来之势,风电行业新发展新风向

趋势一:容量为王,单机大型化按下加速键

大容量单机更有利于提升风能资源和土地资源的利用效率,帮助风场开发商和运营商提高发电效率、降低维护成本及减少土地使用量,是未来风电行业发展的必然趋势。根据国际能源署(IEA)的分析,未来风机单机容量将不断增加,预计2030年平均单机容量将达到15-20MW3。

趋势二:多驾并驱,风机整装技术持续进阶

全球整机厂商现阶段所采取的技术路线主要集中在双馈机型,具有运输维护成本低、供应链成熟等优势。随着单机大型化、海上风电的逐步兴起,直驱、半直驱机组正逐渐崭露头角。其在发电效率、可靠性、维护成本等方面更具优势,具备更广阔的发展空间。

趋势三:海陆两栖,新兴模式成未来生力军

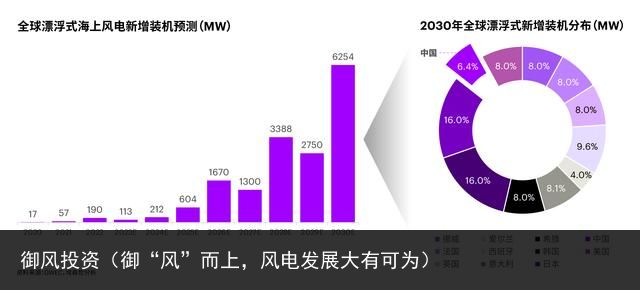

陆上分散式“风电+”场景:分散式风电不以远距离输电为目的,注重就近接入电网和当地消纳需求。未来可通过“风电+”模式打造如社区风电和园区风电等多样化应用场景,为当地社区提供清洁能源,实现零碳制造。在政策支持下,分散式风电与乡村振兴等国家战略相结合,获得进一步发展。 海上风电向深远海域进发:漂浮式风电为加速进军深远海域开辟了新前景。全球已有202.55MW的漂浮式风电项目投运,2023-2025年将有530MW漂浮式风电项目投运4。根据GWEC的预测,2026年将实现漂浮式风电的商业化。预计到2030年,漂浮式风电装机规模将显著增长,其中中国新增装机容量将达400MW,占全球新增的6.4%。

海上风电向深远海域进发:漂浮式风电为加速进军深远海域开辟了新前景。全球已有202.55MW的漂浮式风电项目投运,2023-2025年将有530MW漂浮式风电项目投运4。根据GWEC的预测,2026年将实现漂浮式风电的商业化。预计到2030年,漂浮式风电装机规模将显著增长,其中中国新增装机容量将达400MW,占全球新增的6.4%。

趋势四:多能互补,助力能源供应与消纳稳定

多能互补和风储一体化:利用大型综合能源基地风能、太阳能、水能、煤炭、天然气等资源组合优势,推进“风光水火储”多能互补和联合外送。“风电+储能”模式协助平滑电力输出曲线,储能设备辅助风电场调峰、减少弃风电量,实现电网负荷平衡和能源供应稳定。风电制氢:利用海上风电直接驱动电解过程产生绿色氢能,以分散式风电场搭配制氢、储氢、加氢设施,打造氢能制造一体化产业链,解决当前氢气提取高成本、高碳排的痛点,并服务于下游的运输、工业制造等产业。行稳致远,风电企业未来转型举措

面对风电发展加速期和前景广阔的市场,风电企业需要为平价时代下的行业竞争做好准备。如何在风电市场化新阶段快速抢占高地,成为风电企业的必修课。

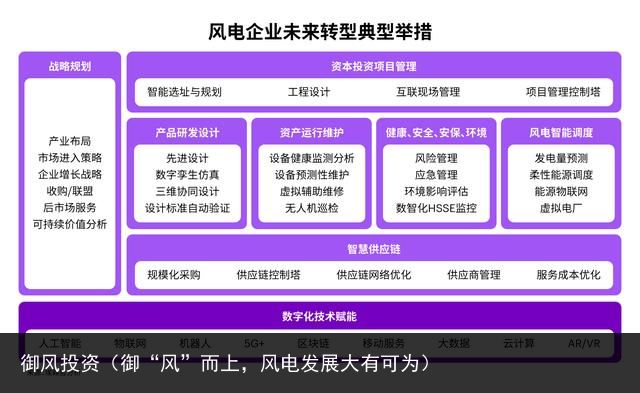

埃森哲认为,风电企业可从“战略规划、资本投资项目管理、产品研发设计、资产运行维护、HSSE(健康、安全、安保、环境)、风电智能调度、智慧供应链、数字化技术赋能”八个方面布局进阶之路,行稳致远。

01 战略规划

产业布局:通过完善风电产业链的布局,增强企业竞争力。例如风机整机厂商可向上游延伸进行关键零部件自产,减少对外部供应商的依赖,保证供应链的稳定性。后市场服务:存量风电逐步积累,催生出庞大的运维市场,风电企业需要重视资产运维,积极切入后市场服务,寻找新的盈利增长点。02 资本投资项目管理

智能选址与规划:应用物联网、大数据收集和分析风资源、土地条件、环境影响等因素,结合无人机进行现场勘察,根据现场条件智能评估和筛选,自动推荐设计方案。互联现场管理:数字工人结合工业物联网,打造数字化互联现场管理,实现作业任务智能筹划、机器代人赋能现场人员、工程进度状态动态跟踪。 项目管理控制塔:快速定位项目管理风险点、识别进度延期、成本超支、工程交付质量的潜在风险因素。依托智能算法,形成实时工作管理纠偏、风险预控、动态指令、资源调度,为项目管理人员提供决策支撑。

项目管理控制塔:快速定位项目管理风险点、识别进度延期、成本超支、工程交付质量的潜在风险因素。依托智能算法,形成实时工作管理纠偏、风险预控、动态指令、资源调度,为项目管理人员提供决策支撑。

03 产品研发设计

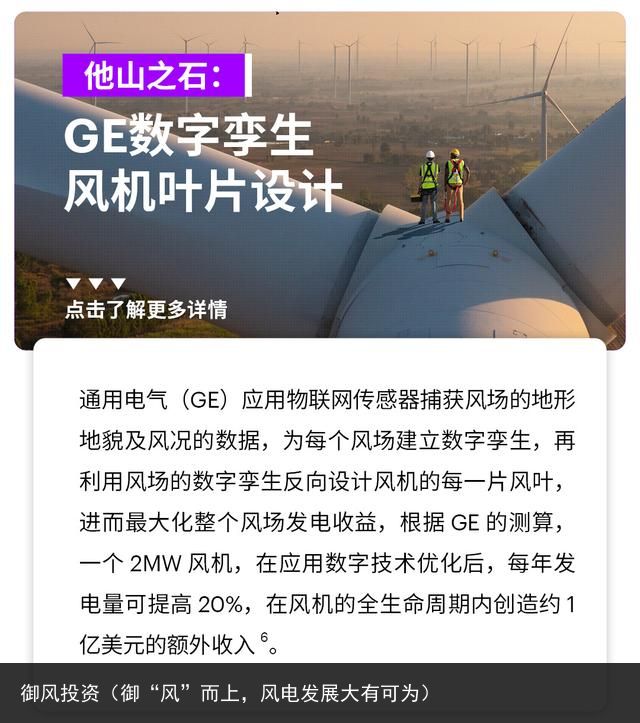

先进设计:应用更为领先的技术、材料及设计原则,改进产品可靠性及可持续性,例如设计基于摆动原理的无叶片风机替代传统叶片式风机,降低环境噪音及鸟类死亡率。数字孪生仿真:通过收集和分析实际风机的运行数据,建立风机的数字孪生模型,开展各种设计优化和性能预测,例如改进叶片形状、优化发电机配置、调整控制策略等,提高风机可靠性。

04 资产运行维护

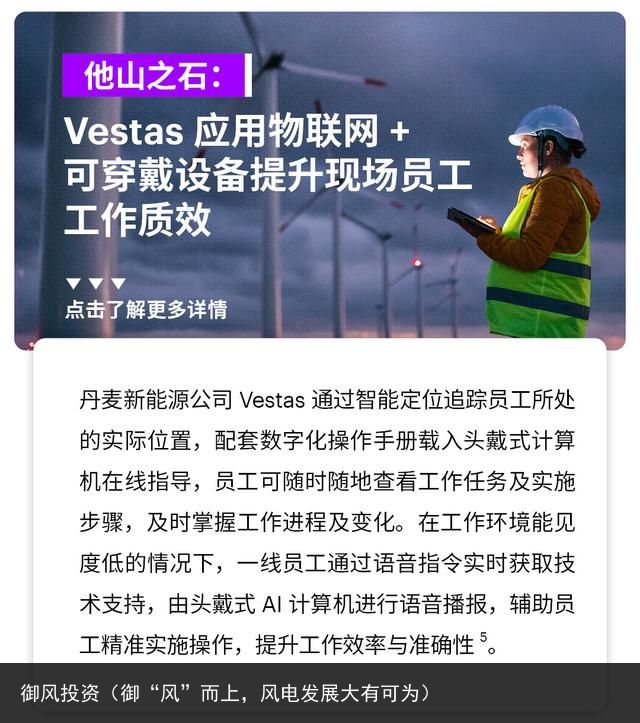

设备健康监测分析:利用基于人工智能的物联网技术(AIoT)实时监测设备的运行状态、温度、振动、电流等参数,及时感知核心大部件亚健康状态,结合不同场站、不同风机间的对标分析,识别出低效设备,及时进行整改,优化运行绩效。 设备预测性维护:通过分析预测风机关键部件变化趋势、产品寿命和潜在风险,对零部件库存、运输和更换开展主动管理,抢占维修窗口期,减少风机停机、倒塔等损失。

设备预测性维护:通过分析预测风机关键部件变化趋势、产品寿命和潜在风险,对零部件库存、运输和更换开展主动管理,抢占维修窗口期,减少风机停机、倒塔等损失。

05 HSSE(健康、安全、安保、环境)

数智化HSSE监控:应用视频监控、车辆定位、人员定位、电子围栏等技术手段对现场人员、设备进行实时监控,突破风电场站地理位置、设备通信等限制,消除各类风险事故隐患。环境影响评估:利用地理网格、影像解析等技术,对环境数据信息进行分析,智能测算风场对周边环境的影响,模拟水质、噪声、废弃物、生物多样性等环境指标。06 风电智能调度

风电发电量预测:综合考虑季节、天气变化、温度及相似日出力和发电历史的出力,预测短、中、长期发电功率,提高风电可调度性。柔性能源调度:通过实时监测风电场的运行状态和电网负荷情况,合理调整风机的运行模式和功率输出,实现对电力系统的精准调节。07 智慧供应链

规模化采购:关键零部件(轴承、叶片等)可采用集采方式,与供应商建立长期合作关系,提升采购的议价能力,降低采购成本。供应链控制塔:监控和指导整个端到端供应链的活动,作为供应链业务的指挥中心,实现供应链全流程信息实时可见、智能分析、自动执行。08 数字技术赋能

人工智能、物联网、AR/VR、5G等数字技术快速发展,成为了风电企业转型的强大助力,通过将数字化、智能化解决方案嵌入核心业务及全产业链,更有效支撑企业运营管理优化。风能作为新型电力系统的重要组成部分,风电企业的进阶之路绝非单兵作战,应当从被动适应向主动支撑电网转变,以转型应对变化、以创新开拓新局,为未来蕴育新机,解锁可持续新价值。

举报/反馈